안녕하세요 오늘은 재무비율 분석에 대해서 간단히 정리해 보려고합니다.

외부정보이용자들이 기업에 대한 의사결정을 위하여 기업의 재무상태나 경영성과를 평가할때 재무제표를 분석하는 경우가 대부분입니다.

재무제표를 분석하는 방법에는 추세분석, 구성비율 분석, 재부비율 분석 등 다양한 방법을 사용하고있습니다.

이중에 오늘 재무비율 분석을 보려고 하는 것입니다.

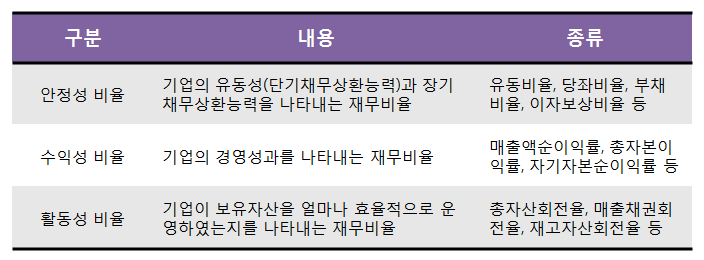

재무비율의 종류는 다음과 같습니다.

종류는 위에서 보시는 것처럼 3가지로 구분이 가능합니다.

각 구분에 해당하는 것들을 보고 그 계산식을 보도록 하겠습니다.

1. 안정성 비율

단기채무상환능력을 보는 것으로는 유동비율과 당좌비율이 있고, 장기채무상환능력을 나나타는 비율로는 부채비율과 이자보상비율 등이 있습니다.

(1) 유동비율 (= 유동자산 / 유동부채)

유동자산을 유동부채로 나누어 계산하는 비율입니다.

(2) 당좌비율 ( = (유동자산-재고자산) / 유동부채)

당좌자산을 유동부채로 나누어 계산하는 비율인데, 당좌자산을 유동자산에서 재고자산을 제외한 것이라고 보시면 됩니다.

(3) 부채비율 ( = 부채 / 자기자본)

부채를 자기자본으로 나눈 비율이라고 보시면 됩니다. (부채총계 / 자본총계)

(4) 이자보상비율 ( = 이자전세전당기순이익 / 이자비용)

이자비용과 법인세비용을 차감하기 전의 당기순이익을 이자비용으로 나눈 비율입니다. 기업이 채권자에게 고정적으로 지급하는 이자비용을 기업이 벌어들인 이익으로 감당할 수 있는지를 파악하는데 이용됩니다.

2. 수익성 비율

기업이 당기에 얼마나 이익을 얻었는지, 즉 경영성과를 나타내는 재무비율입니다. 매출액순이익률, 총자본순이익률(총자산순이익률), 자기자본순이익률이 있습니다.

(1) 매출액순이익률 ( = 당기순이익 / 매출액)

매출액 1원당 당기순이익을 얼마나 얻었는지를 나타내는 비율입니다.

참고로 매출총이익율은 매출총이익을 매출액으로 나눈 비율입니다.

(2) 총자본순이익률 (총자산순이익률)

기업의 자산 1원당 얼마의 이익을 얻었는지를 나타내는 재무비율입니다.

(3) 자기자본순이익률

ROE (Return On Equity)란 표현을 자주 씁니다.

3. 활동성 비율

기업이 보유하고 있는 자산을 당기 중에 얼마나 효율적으로 운용하였는지를 나타내는 재무비율입니다.

총자산회전율, 매출채권회전율, 재고자산회전율 등이 있습니다.

(1) 총자산회전율

기업의 자산 1원당 얼마의 매출액을 달성했는지를 나타내는 비율입니다.

총자산회전율 = 매출액 / 평균총자산 = 매출액 / (기초총자산 + 기말총자산) / 2

(2) 매출채권회전율

당기 중에 매출과 매출채권 회수를 몇번이나 반복했는지를 나타내는 비율입니다.

매출채권회전율 = 매출액 / 평균매출채권 = 매출액 / (기초매출채권 + 기말매출채권) / 2

매출채권평균회수기간 = 365일 / 매출채권회전율

(3) 재고자산회전율

재고자산회전율 = 매출원가 / 평균재고자산

재고자산평균회전기간 = 365 / 재고자산회전율

'지식을 쌓는 행복 > 재무회계' 카테고리의 다른 글

| 유형자산 교환 관련 문제 푸는 방법! (0) | 2022.11.30 |

|---|